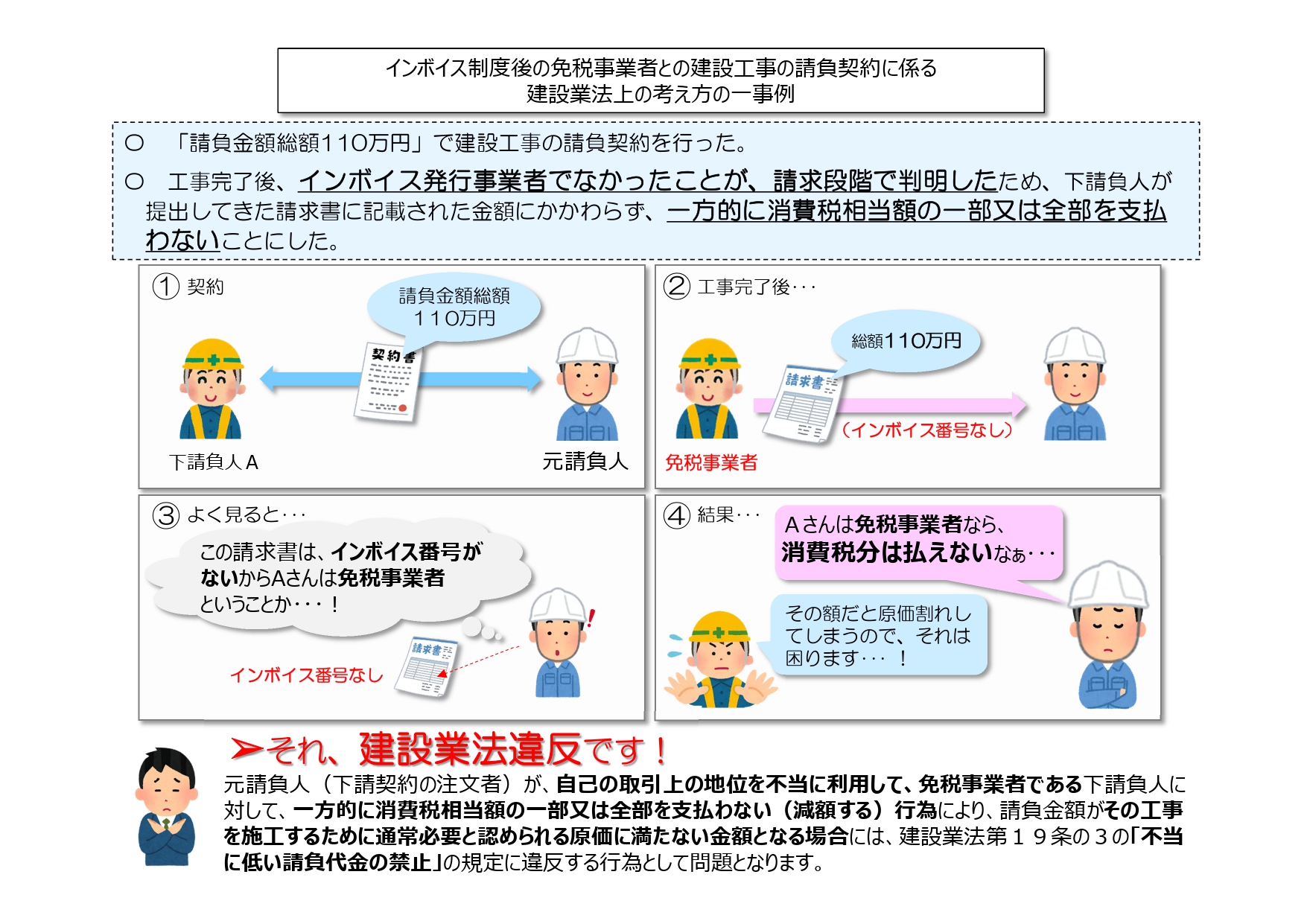

国土交通省では10月1日施行のインボイス制度について建設工事現場で元請業者が免税事業者に建設工事の請負契約に関する建設業法上の考え方をまとめています。

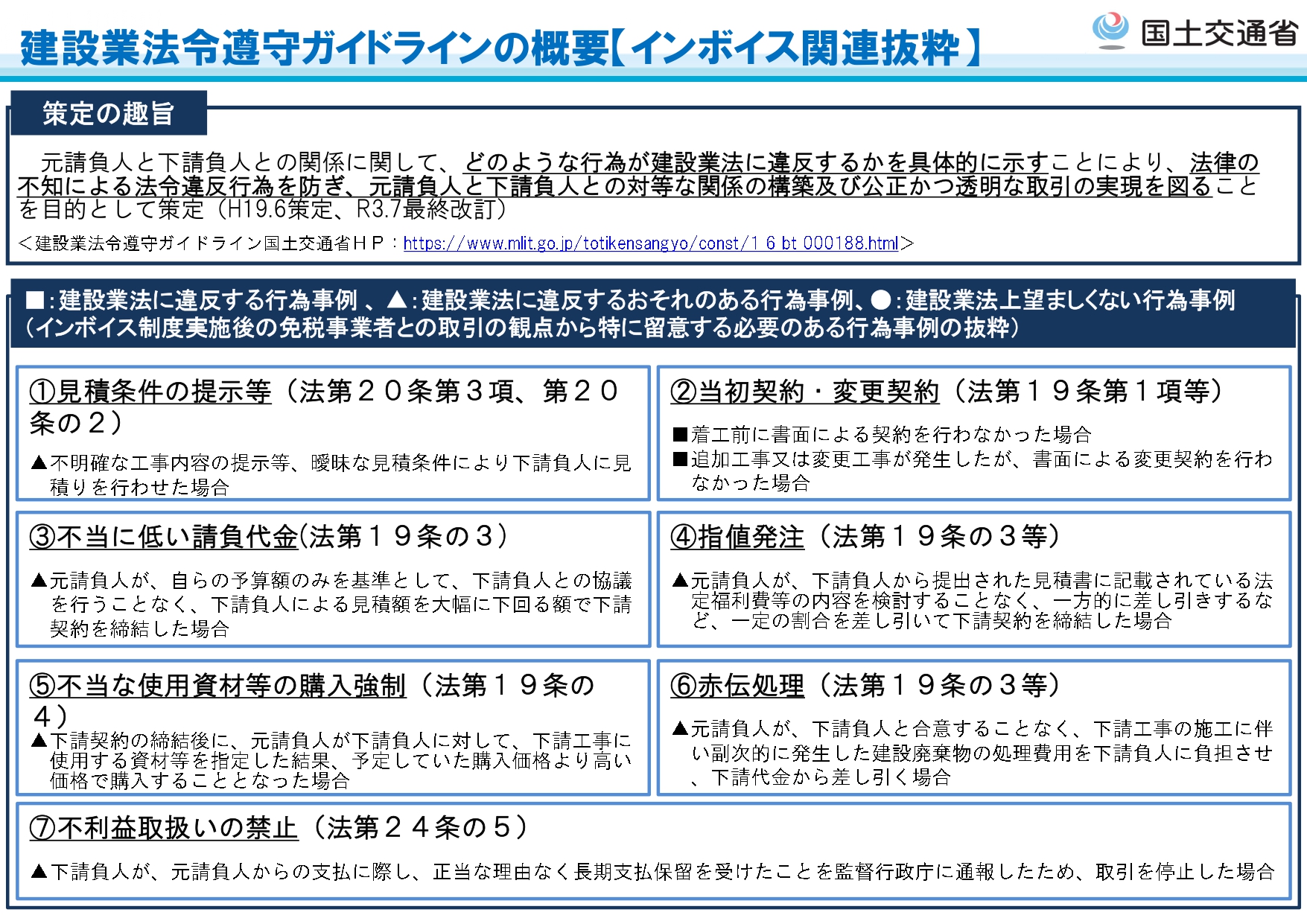

国土交通省では、下請業者がインボイス発行業者でないことが請求段階で判明した場合、一方的に消費相当額の一部または全部を支払わない場合に建設業法違反となることを示唆しています。また「建設業法令順守ガイドラインの概要」を明らかにし、法律の不知で起きうる法令違反行為、建設業法に違反する行為事例を事前に防止し、元請負業者と下請負人の対等な関係の構築と公正・透明な取引を行えるよう、制度スタート前に周知と事前整備を進めています。

インボイス制度への円滑な移行に向けて、財務省、公正取引委員会、経済産業省、中小企業庁及び国土交通省が共同で、インボイス制度に関し、事業者から寄せられている質問、特に免税事業者やその取引先の対応に関する考え方について検討を行い「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」という形で考え方を令和4年1月19日に公表しています。情報も各所で随時更新されており、インボイス制度がどう自分の事業所に関わってくるかについて、具体的な事例についても紹介が進んでいます。

詳しくは各省庁のHP上でも随時最新の情報が紹介されていますので、事業所によって異なる業態に応じたインボイス制度の実施後に発生し得る事例を把握して上で、新制度の施行に備えてください。

※インボイス制度/ 免税事業者との建設工事の 請負契約 について国交省の考えの一例(国交省HP)はコチラ